上海2022年小规模纳税人增值税政策怎么分时间段?

来源: 最后更新:22-04-17 09:18:28

导读:2022年小规模纳税人增值税政策分为两段:1月1日至3月31日和4月1日至12月31日,执行不同政策,政策内容详见正文。

-

2022年小规模纳税人增值税政策分为两段:

一、1月1日至3月31日

执行政策:

1)增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;

2)适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

二、4月1日至12月31日

执行的政策:

1)增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税;

2)适用3%预征率的预缴增值税项目,暂停预缴增值税。

2022年第一季度,仍延续执行小规模纳税人适用3%征收率的应税销售收入减按1%征收率征收增值税政策。

根据15号公告规定,可以享受小规模纳税人免征增值税政策的应税销售收入,仅为纳税人取得的适用3%征收率的应税销售收入;对于纳税人取得的适用5%征收率的应税销售收入,仍应按照现行规定计算缴纳增值税。

小规模纳税人不涉及进项税额抵扣问题,可以根据实际经营情况和下游企业抵扣要求,对自己取得的适用3%征收率的应税销售收入,部分享受免税政策,部分放弃免税并开具增值税专用发票。纳税人放弃免税无需提供书面声明材料,在开具3%等征收率发票时系统会记录纳税人未开具免税发票的原因。

免责声明:本文系转载,版权归原作者所有;旨在传递信息,其原创性以及文中陈述文字和内容未经本站证实。

2024中国教育电视台cetv传统文化陪孩子过大年直播回放观看入口

2024中国教育电视台cetv传统文化陪孩子过大年直播回放观看入口

未出账单是什么意思 银行未出账单是什么意思未出账单是什么意思(未出账单是下月还吗)。本站来告诉相关信息,希望

南昌市中小学体育场馆面向社会开放时间及内容 网络用语5684 网络用语56798是什么意思 龙叫事件真相(long喊) 正是青春璀璨时演员表(正是青春璀璨时演员表全部演员表群众演员)

热门标签

热门文章

-

如何查询自己的档案存在哪里? 如何查询自己的档案存放在哪里 24-07-08 -

科威特第纳尔哪个国家(科威特第纳尔哪个国家在使用) 24-07-08

-

理财通的钱怎么取出来 理财通的钱怎么取出来银行卡 24-07-08

-

圈存的钱如何退回卡里(圈存的钱如何退回卡里面) 24-07-08

-

伊朗新总统,宠女“老父亲”(伊朗新总统简介) 24-07-07

-

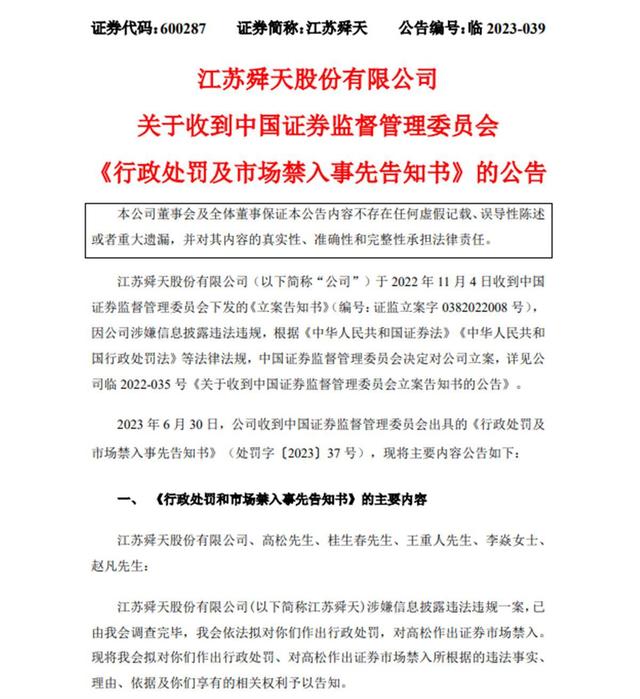

12年造假上百亿元,知名上市公司被重罚,曾自称是“受害者”!“专网通信”案已有10多家上市公司被罚,幕后操盘者已失联3年 24-07-07

-

黄金坑k线图(黄金坑K线图) 24-07-07

-

2023年清明节南宁高速出行路线建议(南宁高速什么时候免费) 24-07-07 -

拜登拒绝退选 拜登拒绝认输 24-07-07

-

2024龙年三宝纪念币套装正反面图案及材质 24-07-07